编者按:本文来源悉地网专栏作者云启资本。

随着云计算、大数据、人工智能、区块链等新一轮技术的推进,在全球范围掀起了金融科技的浪潮。

关于金融科技的投资在不断的增加,2018年融资额总共达到了创纪录的400亿美元,那么,2019年金融科技的投资机会有哪些呢?

今天为你分享一些金融科技行业的现状和发展。

1

全球金融科技融资情况

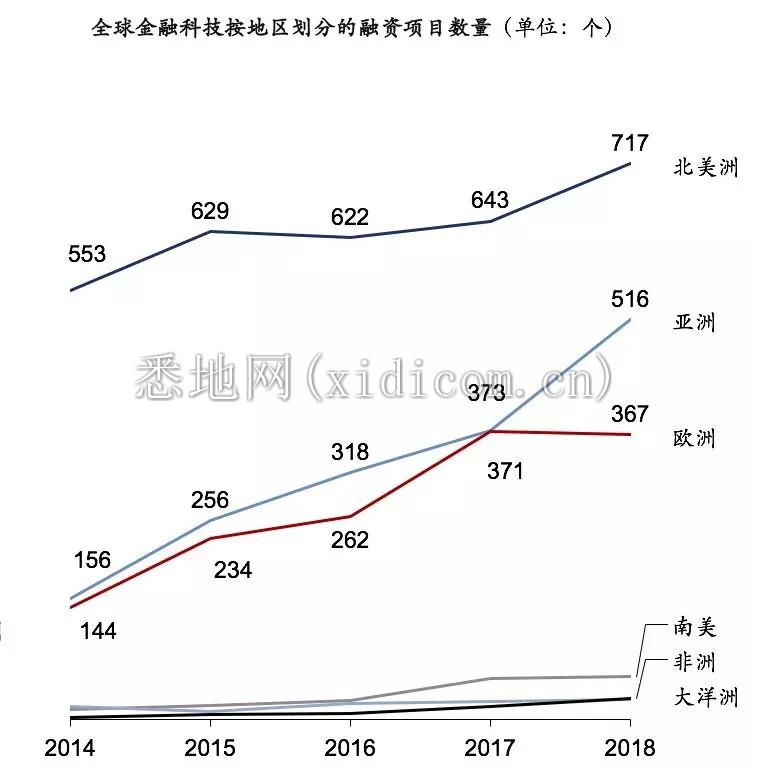

过去5年,全球金融科技投资规模持续攀升,保持了接近50%复合增长率,2018年达到了创纪录的400亿美元。北美地区和亚洲地区仍然在融资规模和融资数量上突出全球,其中亚洲地区投资规模达到了220亿规模,其中最大的一笔来自2018年蚂蚁金服的140亿美元融资。

(注:1.融资规模为vc-backed融资行为;图片来源:云启资本、CB Insights)

2018年,全球金融科技投资事件超过1700件,北美和亚洲分别达到了717和516件。

2

金融科技独角兽企业

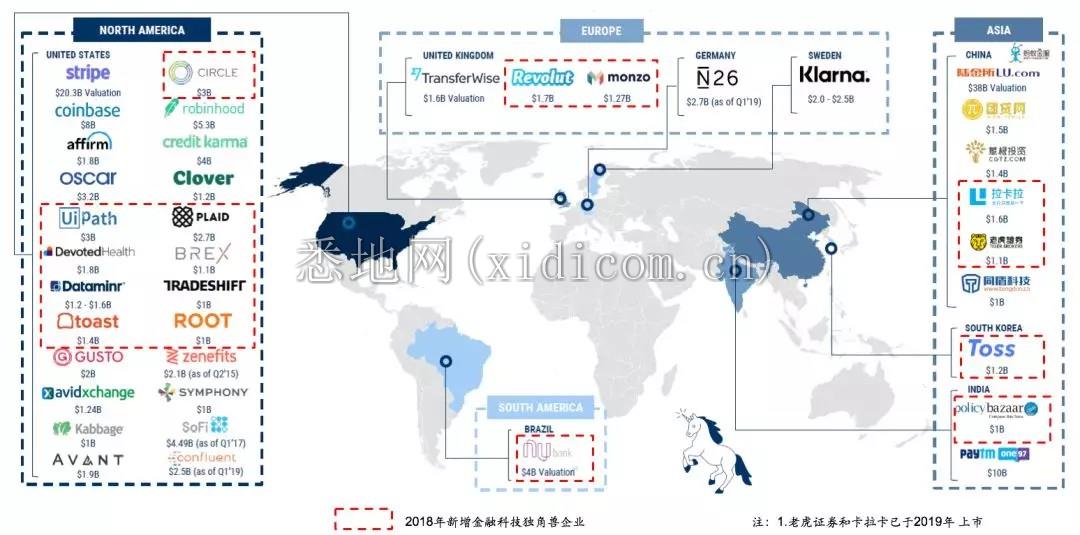

截止2018年底,全球非上市的金融科技独角兽企业(估值超10亿美金)有39家,其中北美地区数量最多,达到24家,2018年新增的16家金融科技独角兽中有9家来自北美地区。

金融科技独角兽前期通常专注单一垂直领域,业务覆盖较广泛,包括消费信贷、数据分析、基础设施、区块链、证券经纪、金融风控等多个细分业务,单一业务成熟后逐步横向扩展,例如Robinhood,从早期互联网零佣金经纪业务扩展到盘前盘后交易、加密货币交易等其他增值业务。

其次是中国企业,共有7家金融科技独角兽(其中拉卡拉和老虎证券已于上半年分别在A股和美股上市)。中国独角兽企业包括综合类和垂直类平台,主要集中在资管、借贷、借贷风控等技术和业务形态相对成熟的领域。其他地区金融科技头部公司主要集中在技术较为成熟的信贷、支付、互金等领域。

(金融科技独角兽企业;图片来源:云启资本、CB Insights)

3

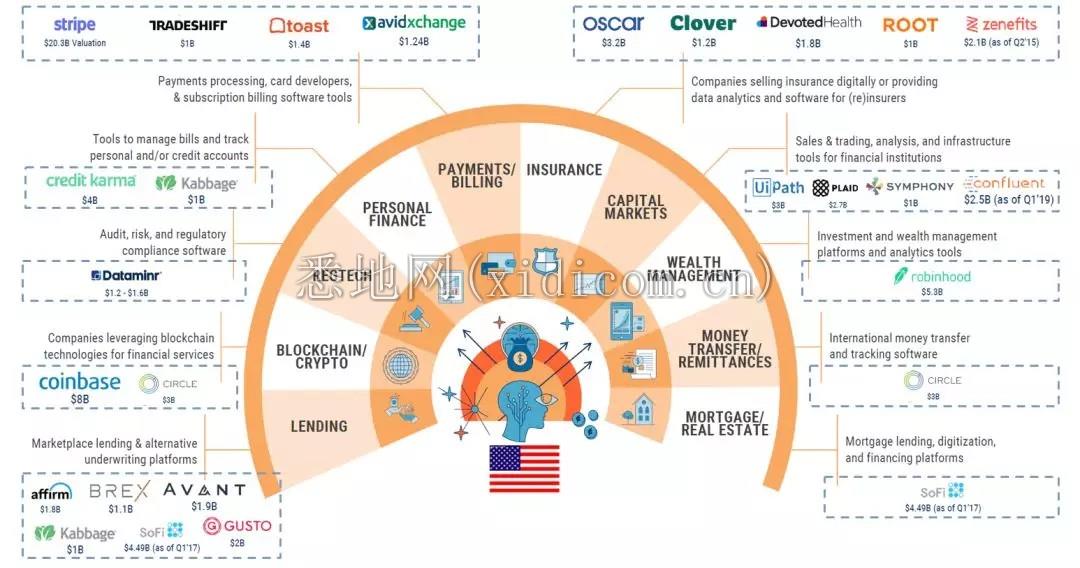

美国:金融科技独角兽分布

美国金融科技独角兽企业覆盖行业相对较广,细分领域基本涌现一家或多家独角兽公司,包括借贷、区块链、监管科技、个人金融、支付、保险科技、基础设施、财富管理、汇款、地产科技等领域,其中借贷、支付、保险科技等发展较为成熟。

(美国金融科技独角兽分布;图片来源:云启资本、CB Insights)

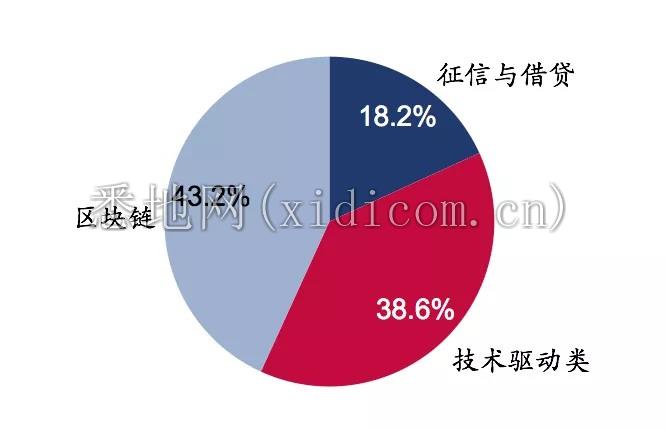

2017年至今,美国重大一级市场金融科技公司股权类投资共44笔,可以主要分为技术驱动类、征信与借贷和区块链技术三大类:

(美国主要金融科技投资事件分类,2017-2019/02;图片来源:云启资本)

(美国主要金融科技投资情况,2017-2019/02;图片来源:云启资本)

4

中国:借鉴他山之石,考虑市场差异

中美国情不同,各细分市场参与方和游戏规则差异较大,结合成熟技术的同时考虑中国市场现状。

中国金融科技类独角兽多为传统金融业务的互联网模式(借贷、支付、资管等)以及部分较为成熟技术的金融科技类服务公司(个人征信、反欺诈等)。

(注:1.老虎证券与拉卡拉已上市;图片来源:云启资本)

5

相似行业案例:中国监管科技市场潜力巨大

监管科技源自金融机构对减少合规成本的需要和监管层有效率、低成本对金融机构日益复杂业态的监管。美国方面,次贷危机以后,政府针对银行的业务制定了众多新规并且大大提高了对银行不合规行为的处罚力度,这导致银行的合规成本逐年攀升,以 2013 年为例,全美前六大银行的合规成本高达 700 亿美金并且仍有高速增长的趋势。

目前中国金融业监管随着经济增速持续放缓,正在由宽松、鼓励创新的松周期、弱监管转变为紧周期、强监管时代。

(图片来源:云启资本、公开资料)

一方面,金融业正面临风险新形势:

金融科技充分利用新兴技术提高了资源的配置效率、促进了业务模式的转变、加快了金融产品的迭代与创新,催生了不少新金融业态,金融服务方式更加虚拟和线上化,业务边界逐渐模糊。在金融业享受着新技术带来便利的同时,金融风险形势愈发复杂。

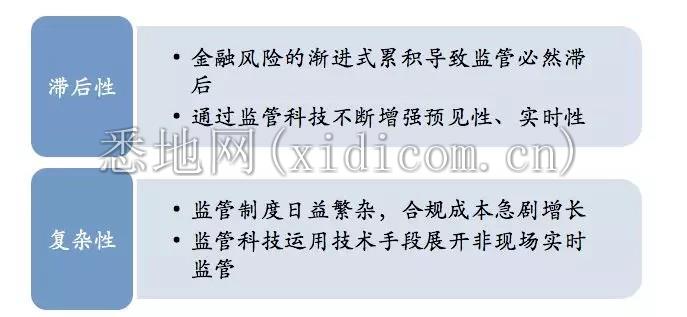

随之而来监管面临的滞后性和复杂性,需要借助监管科技更好地管控风险。

(图片来源:云启资本、公开资料)

另一方面,国内金融业也正面临合规成本上升的难题:

近期随着中央对金融风险防控的高度重视,第五次全国金融会议、2017年中央经济会议、党的19大都均对金融稳定发展改革提出了更高要求。

金融监管体制改革加强了对金融机构目标导向和问责机制,处罚的力度也随之加大、金融机构违规成本上升。

6

差异行业案例:中国智能投顾短期发展受限,长期机遇仍存

美国智能投顾高速发展:

08年金融危机后,美联储持续的量化宽松政策导致市场流动性充裕、波动率长期保持低位,导致大量以对冲基金为代表的主动管理基金难以获得超额收益,甚至跑不赢指数,因此ETF等被动型投资吸引了天量资金,而智能投顾也在被动投资和资产配置的逻辑下增加了“智能”成分(聚焦于个性化“节流”并非“开源”),吸引了大量投资机构关注(WealthFront、SIGFIG、Betterment过去几年均获得大额投资)。

中国缺乏智能投顾所需生态:

短期内,中国的智能投顾难以像美国那样急速发展:

当前缺乏美国市场成熟、完整的“投资税收优化”政策,从而提高实际收益率;

ETF品类和交易量难以支撑大规模应用;据公开材料整理,当前市场有不足200只ETF,整体规模小几千亿人民币,而且主要是传统的指数型ETF,债券型ETF、商品型ETF等较少,缺乏足够工具支撑个性化配置方案;

中国当前无风险收益率较高,理财产品、大额存款、货币基金仍有超过4%的收益,市场上高于10%收益的类固收产品更是数不胜数,而美国的货币基金普遍利率仅1%。短期内,普通投资者对于智能投顾通过降低交易成本等“节流”方式带来的收益率小幅提升(1-3%)意愿不高。

智能投顾未来转型B端可期:

随着我们金融市场的进一步改革和对外开放,超额收益下降是大势所趋,从而带来的被动投资产品的接受度提升和品种丰富亦是大趋势,而智能投顾平台以较低的成本将个人的风险承受度/目标和资产配置规则结合,把被动产品智能化地组合起来,将能给投资者提供一个风险收益比较可观的产品。

智能投顾平台未来更可能转向to B端,当前部分金融机构的渠道化和无差异竞争化,为智能投顾公司White-Label产品提供良好的落地场景。通过对银行、基金、券商进行智能投顾产品的技术输出,金融机构可以更好的留住客户、满足多元化金融需求,To B智能投顾的开发未来潜力更为可观。

目前,云启资本在金融科技的主要投资案例包括:冰鉴科技、360金融(已在纳斯达克上市)、磁金融、XTRANSFER和维金。

本文为专栏作者授权悉地网发表,版权归原作者所有。文章系作者个人观点,不代表悉地网立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。

咨询微信客服

0516-6662 4183

立即获取方案或咨询

top